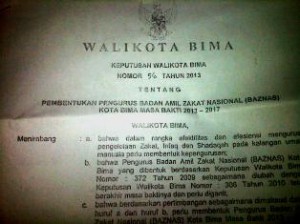

Kota Bima, Kahaba.- Surat Keputusan Walikota Bima nomor 56 tahun 2013 tentang pembentukan kepengurusan Baznas Kota Bima masa bakti periode 2013 – 2017 diduga cacat hukum. Tak hanya sejumlah ulama, pengamat Hukum Tata Negara Taufik Firmanto, SH, LL.M berpendapat sudah sepantasnya SK itu ditinjau ulang atau dibatalkan.

Dikatakannya, setelah mencermati polemik penerbitan SK itu dan selanjutnya melakukan legal reasoning terhadap masalah tersebut, dirinya berpendapat, SK tersebut batal demi hukum. Alasannya, berdasarkan Bab X Ketentuan Peralihan Pasal 43 ayat (2) UU Republik Indonesia Nomor 23 tahun 2011 tentang Pengelolaan Zakat menegaskan, Badan Amil Zakat Daerah Provinsi dan Badan Amil Zakat Daerah Kabupaten dan Kota yang telah ada sebelum Undang-Undang ini berlaku tetap menjalankan tugas dan fungsi sebagai Baznas Provinsi dan Baznas Kabupaten dan Kota berdasarkan UU ini sampai terbentuknya kepengurusan baru.

“Artinya, pembentukan pengurus Baznas Kota Bima masa bakti 2013 – 2017 harus mendasarkan pertimbangan yuridisnya kepada UU Nomor 23 tahun 2011 tentang Pengelolaan Zakat,” katanya.

Hal ini dikatakannya berbeda dengan fakta yang ditemukan dalam SK walikota terbitan awal tahun 2013 itu. Dalam konsideran maupun diktum pertimbangan dan mengingat tidak mencantumkan UU Nomor 23 tahun 2011 tentang Pengelolaan Zakat, sehingga dengan sendirinya SK yang dipolemikkan itu batal demi hukum.

Menurutnya, adalah sesuatu yang keliru jika pembentukan Baznas Kota Bima masa bakti 2013 – 2017 hanya mendasarkan pertimbangan yuridisnya pada UU dan PP serta Perda seperti, UU No. 8 tahun 1999 tentang Penyelenggaraan Negara yang Bebas dan Bersih dari KKN, UU No. 13 Tahun 2002 tentang Pembentukan Kota Bima di Provinsi NTB, UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

Kemudian, UU. No. 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan, PP No. 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Provinsi sebagai Daerah Otonom, PP No. 79 Tahun 2005 tentang Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah, Keputusan Menteri Agama RI No. 373 Tahun 2003 tentang Pelaksanaan UU No. 38 Tahun 1999 tentang Pengelolaan Zakat, Perda Kota Bima No. 6 Tahun 2008 tentang Urusan Pemerintah Daerah Kota Bima, Perda Kota Bima No. 7 Tahun 2012 tentang penetapan APBD Kota Bima Tahun 2013.

Karena, fakta hukum telah menjelaskan kepada begitu gamblang, bahwa SK Walikota Bima Nomor 56 tahun 2013 tersebut telah mengabaikan eksistensi Undang-Undang Republik Indonesia Nomor 23 tahun 2011 tentang Pengelolaan Zakat, khususnya pasal Pasal 43 ayat (2). “Untuk itu SK itu harus dinyatakan batal demi hukum,” tegasnya lagi. [BK]